株やそれに連動した投資信託を使って資産運用をする人が増えてきました

それはそれで、長年実施してきた私としては嬉しい話なのですが、その前に家計の資産管理の考え方を学ぶことが重要です

以前、私が実行している考え方を記事にしました

企業の会計の考え方をベースに、あまり会計の言葉を使わずに書いたのですが、むしろ、会計の考え方をそのまま当てはめた方がわかりやすい場合もありかと思い、少し書き直すことにしました

書き直しながら、「収益」「費用」「利益」「資産」「負債」「純資産」これらの会計の損益計算書(PL)や貸借対照表(BS)に出てくる考え方を家計に当てはめると、

「我々自身の生き方にすごく影響するなぁ」と改めて感じた次第です

ちなみに、私は経理が専門ではなく、あくまで会社経営の中で会計を使用しているレベルの知識での記事であることご理解ください

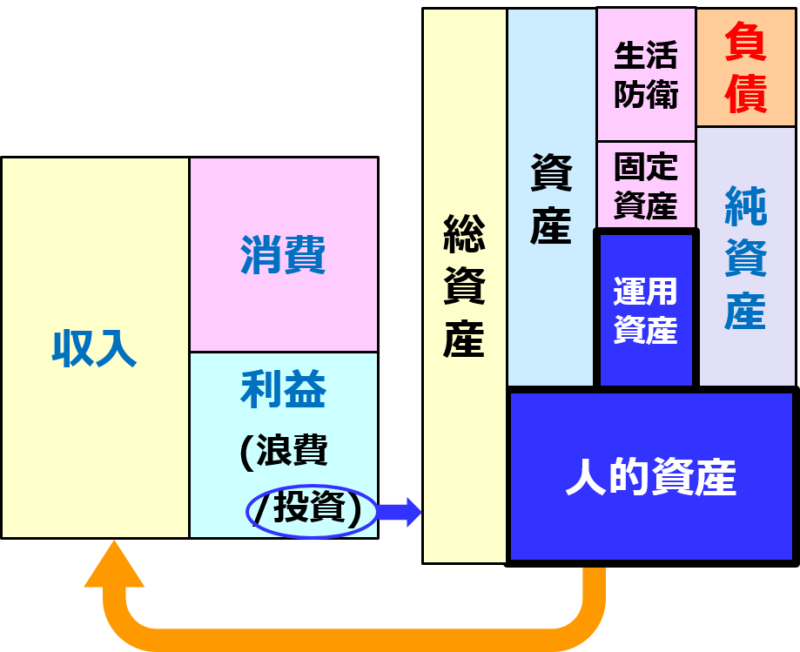

家計にとって「収入」「支出」「資産」の考え方

以前書いた記事の考え方を、簡単に復習します

図に書くと下記のようになります

・収入から消費を引いたものが「利益」

・「利益」は「浪費」と「投資」に分けられる

・消費:生活に欠かせない費用

浪費:生活をより豊かにするための費用(レジャーや趣味、買い物)

投資:資産を拡大するため使うお金(株式、自己投資)

・投資を資産を拡大するために投資する

株式や土地といったものだ毛でなく人的資産にも投資

生活防衛資金も別に確保

負債で資産を増やすのは最小限に

純資産や人的資産を最大化

・拡大した資産を使って収入を増やし、上記循環が回るようにする

・投資⇒資産拡大⇒資産が収入を拡大⇒利益増⇒浪費で人生充実&投資してさらに資産拡大

以上が私が考える資産管理の考え方です

企業会計に上記の関係を当てはめてみた

もともと、企業会計の考え方をベースにまとめたのですが、企業会計そのものに当てはめるのもよいかと思い、今回書き直してみました

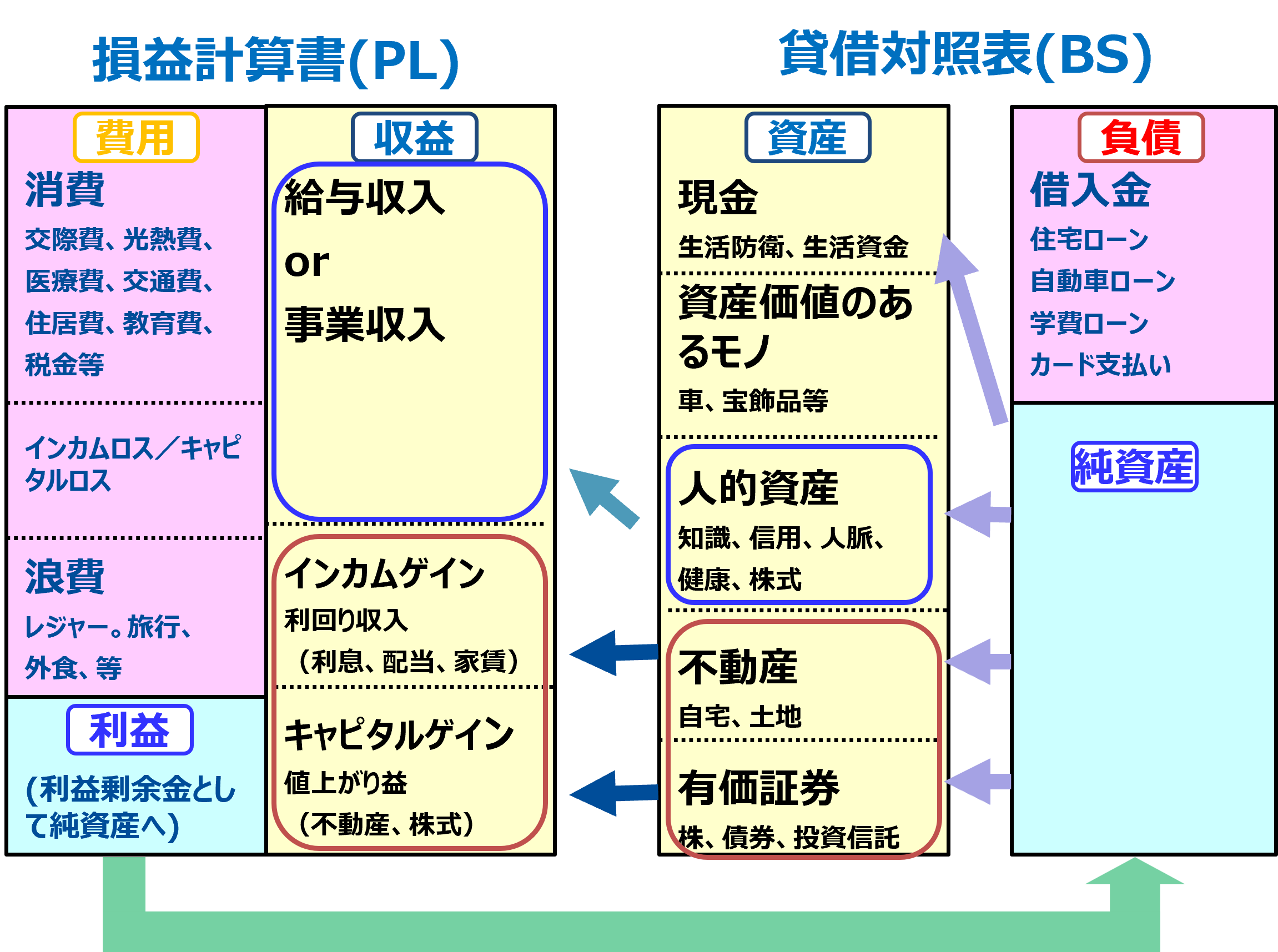

企業会計は、「損益計算書PL」と「貸借対照表BS」が基本になります

この二つの会計書類を家計に当てはめてみましょう

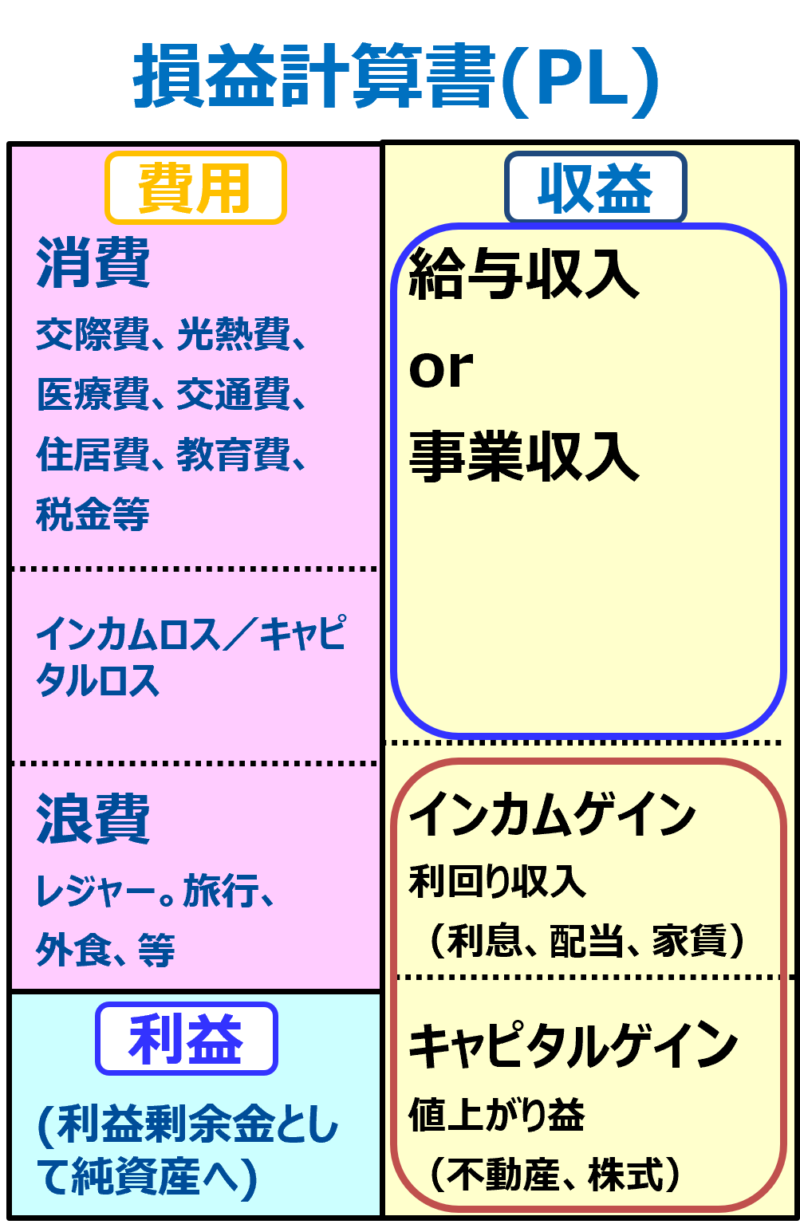

◇損益計算書PL

まずは損益計算書

損益計算書は、ある期間(例えば一か月)の「収益」と「費用」「利益」との関係を示すものです

図にするとこんな感じ

〇収益

「収益」わかりやすく言えば「売り上げ」(正確に言えば少し異なりますが、そう考えていただき大きな問題はありません)

家計の中でいえばサラリーマンの場合「給与」に代表される「収入」になります

「収入」は給与だけではありません

事業をしている人なら「事業収益」がそれにあたりますし

資産を運用しているなら、インカムゲインや、キャピタルゲインなどの「運用収入」もあります

これは、お金が入ってくる側の話

〇費用

次は出ていく側の話

これを「費用」と呼びます

家計の場合はまずは「消費」

生活するために最低限必要な費用です

それと、時には資産運用がうまくいかず、キャピタルロス、インカムロスがあるかもしれません

この辺は、私はあまり気にしていません

もう一つ「浪費」

生活をより豊かにするための費用

主にレジャー費用などに当たります

前の記事では、浪費は「利益」に入れていたのですが

「利益あっての浪費」の考えからそうしたのですが、企業の会計原則から言えば、やはり費用になるのでこうしました

〇利益

次に利益

「収益」と「費用」の差が利益!!

こればイメージ付きやすいですね

皆さんの家計はどんな感じでしょうか?

きちんと利益出ていますか?

資産運用の第一歩は、毎月の損益計算で利益を出すことです

自分の家計当てはめ、利益が出ているか確認しましょう

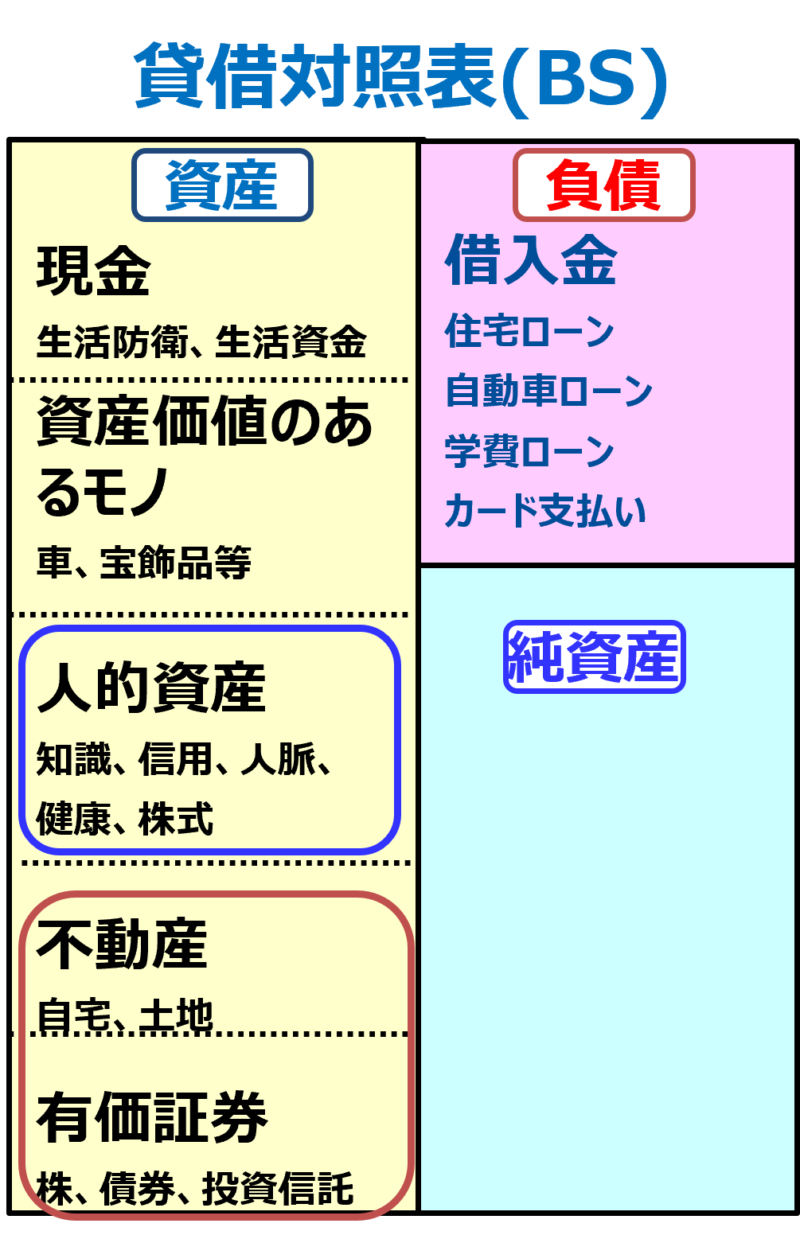

◇貸借対照表BS

次に貸借対照表BSに移りましょう

貸借対照表は、ある時点、「年末」「月末」とかある決まった時点での自分の家にある資産状況を表す表です

〇資産

まず資産

資産って???

まずはお金もしくはお金できる価値のあるモノすべてと思ってください

・現金

わかりやすいですね

日常的に使うお金といざというときに必要な生活防衛資金と分けて考えるのがいいでしょう

・その他、売ればお金になりそうなものすべて

車や宝飾品

土地建物

さらに株や債券のような有価証券

そして、最も重要な「人的資産」

この人的資産が最もお金を生み出してくれる資産であることを決して忘れてはいけません

これらすべてを「資産」として書き出しお金に換算してみましょう

人的資産はちょいと難しいので置いといて、ほかのものは大体把握できるのではないでしょうか

〇負債

そして「負債」

いくら沢山「資産」があっても同じだけの借金があったら、借金の返済したら後に何も残らなくなります

ですので、常に「資産」「負債」のバランスは考えておかなければなりません

マイホームを買ったのいいけど、土地建物の資産価値がさがり、ローンの方が多い状態

これやばいですね

何らかの理由(転勤とか)家を手放さなないといけなくなった時、家を売っても借金だけが残るってことになります

その穴埋めを、人的資産含めてほかの資産で行うことになることを示す表にもなります

〇純資産

「資産」と「負債」の関係が適切になっているかを見るために

資産と負債の差を「純資産」と呼び家計の健全性を確認します

純資産が多い方が、家計が安定することを理解できると思います

企業も一緒です

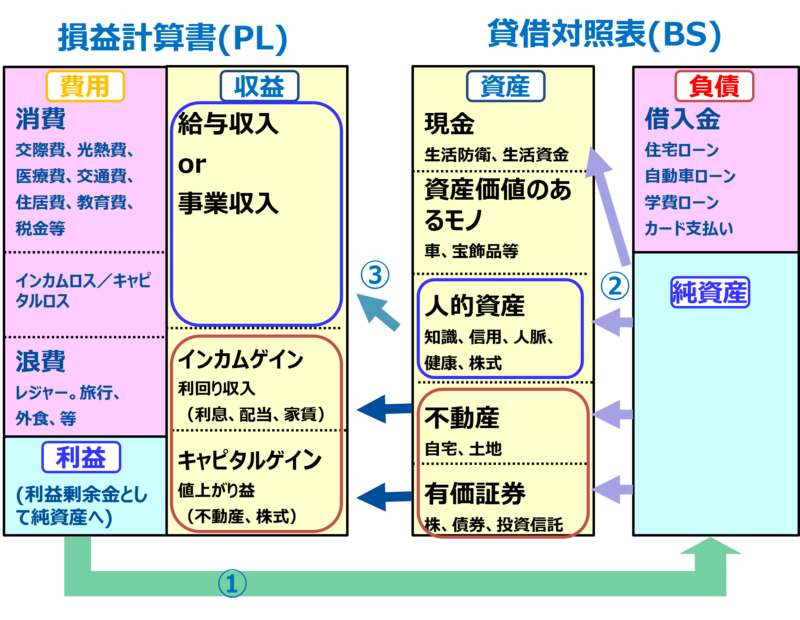

家計における損益計算書と貸借対照表の関係

ここで、家計における損益計算書と貸借対照表の関係を話ししてみます

企業でしたら、「負債」と「純資産」を得たお金でいろんな資産を購入し(例えば工場の建物、設備等)お金を稼いでいるわけです

稼いだお金、最終「利益」はどこへ行くかと「利益剰余金」として「純資産」になります

純資産が増えますので、この増えた純資産を「現金」で持っておくのか、設備投資するのか、商品研究開発に投資するのか

そして、投資によって収益を増やす⇒利益を増やす⇒純資産が増える

このサイクルを上手に回すことを考えて、経営者は経営しています

家計に置き換えても同じです

「収入」と「費用」の差=「利益」によって「純資産」を増やす

そして、ここが重要

「純資産」を

・「貯金」するか(現金で置いておくか)

・「有価証券(リスク資産)を買ってインカムやキャピタルゲインを増やすか

・自分に投資して「人的資産」を増やすか

これを、皆さん自身が判断することになります

皆さんは「自分会社」の経営者ですから

この判断の正解は人それぞれです

おかれた環境、性格、人生のステージ、すべてが判断材料になります

図にしてみました

利益を純資産に回す(①の矢印)

それを使ってどの資産を増やすか?(②の矢印)

その資産を使って、収益を増やす(③)

この流れの理解にお役に立てるかと思います

まとめ

企業の会計で使う損益計算書(PL)と貸借対照表(BS)の考え方をかけに当てはめ考察してみました

「利益」を「純資産」まわして、そのお金を何の「資産」に使うかを考える

その「資産」を使って、「収益」≒「収入」を増やす

そして利益を増やしてさらに資産を増やす

この、サイクルを完成させ、「浪費」で人生を充実させる

こんな人生送りために一歩踏み出してみませんか?

そんな思いで記事にしてみました

少しでも皆様の資産形成の参考になれば嬉しいです

コメント